Hoe berekenen we de compensatie variabele rente

We berekenen per contract of er recht is op compensatie. We leggen je uit hoe we de compensatie berekenen:

Hoe berekenen we je compensatie?

-

1Rente die je hebt betaald

We berekenen welk bedrag aan rente je vanaf de start van je krediet hebt betaald. Heb je je krediet voor 1 december 2001 afgesloten, dan wordt dat de startdatum.

-

2Rente die je had moeten betalen

We berekenen welk bedrag aan rente je had betaald als jouw krediet vanaf 1 december 2001 wel de marktrente genoeg had gevolgd.

-

3Compensatie of niet?

Komt uit de berekening dat het bedrag aan betaalde rente hoger is dan € 50? Dan bieden wij een compensatie aan.

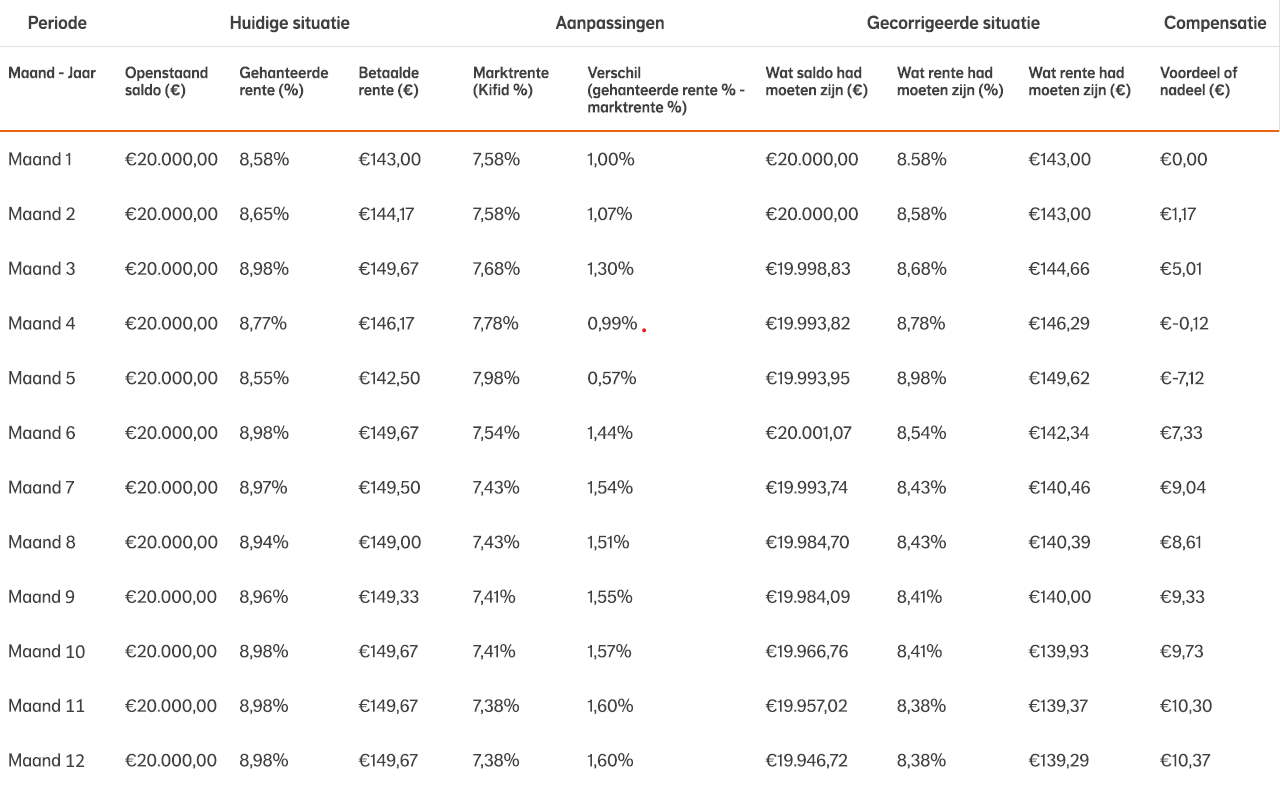

Een rekenvoorbeeld

Voor de berekening kijken we naar alle maanden vanaf de start van het krediet (maar niet eerder dan december 2001) tot nu. We kijken naar het verschil tussen de met jou afgesproken rente en de gemiddelde marktrente van dat moment.

Stel, je hebt in 2014 een Doorlopend Krediet afgesloten. Je limiet is €20.000 en de rente 8,58%. De marktrente is op dat moment 7,58%. Dat is een verschil van 1,00%. Dus als het verschil in een maand groter is dan de oorspronkelijke 1,00%, dan heb je voor die maand te veel rente betaald. Is het verschil kleiner dan de oorspronkelijke 1,00% dan heb je te weinig rente betaald.

We compenseren ook rente op rente. Om dat effect te berekenen, trek je het voor- of nadeel af van het openstaande saldo van deze maand. Gebruik dit getal voor de volgende maand als saldo om te berekenen wat de rente had moeten zijn.

We tellen alle maanden met te veel betaalde rente bij elkaar op. Dat doen we ook met de maanden met te weinig betaalde rente. Daarna trekken we het bedrag aan te weinig betaalde rente af van het bedrag aan te veel betaalde rente. Komt daar een bedrag uit dat hoger is dan €50? Dan verrekenen we het met je krediet of maken we het over op je tegenrekening. Blijkt dat je te weinig betaald hebt, dan hoef je dat niet alsnog te betalen.

Hieronder zie je een voorbeeld van acht maanden. Zo krijg je inzicht in hoe we het bedrag berekenen. Aan deze tabel kun je geen rechten ontlenen.

Uitleg van de kolommen in de tabel

Openstaand saldo: Dit is het saldo dat die maand open stond. *Als er geen saldo bekend was, hebben we de

kredietlimiet of 0 als berekeningsbedrag genomen. We hebben bekeken of er over de berekeningsperiode te veel of te weinig is betaald. Als er te veel betaald is, hebben we de limiet als berekeningsbedrag genomen. Is er te weinig betaald, dan zijn we uitgegaan van 0. | Betaalde rente % : Dit is het betaalde rentepercentage van die maand. Deze rente kan anders zijn dan die op je contract staat. Dat komt omdat we voor de berekening de nominale rente gebruiken. Dat rentepercentage is anders dan de effectieve rente die op je contract staat. Effectieve rente is namelijk op jaarbasis berekend en voor de compensatieberekening wordt er op maandbasis gerekend. Hiervoor gebruiken we de nominale rente. Betaalde rente (€) Dit is de rente die je die maand hebt betaald. | Marktrente (Kifid %): We vergelijken de gebruikte rente met de marktrente van diezelfde maand. | Verschil (gehanteerde rente % - marktrente %) Dit is het verschil in rente tussen de betaalde rente en de marktrente. Als dit afwijkt van het verschil tussen de marktrente en de contractrente bij aanvang (zie gegevens van de berekening'), heb je te veel of weinig betaald. Dit noemen we ook wel de delta. | Wat saldo had moeten zijn (€) Dit is het saldo dat je die maand had gehad als je wel de juiste rente had betaald. | Wat rente had moeten zijn (%):Dit is het juiste rentepercentage dat je die maand had moeten betalen. Wat rente had moeten zijn (€) Dit is het bedrag aan rente dat je had moeten betalen als je de juiste rente had betaald over het gecorrigeerde saldo.Voor- of nadeel (€) Dit is het bedrag aan rente dat je die maand te veel of te weinig hebt betaald.