Spaarhypotheek

Met de Spaarhypotheek bouw je vermogen op via een spaarverzekering. Met dit vermogen los je aan het einde van de looptijd je lening af.

Sparen voor aflossing van je hypotheek

Met de Spaarhypotheek spaar je via een spaarverzekering voor aflossing van je hypotheek.

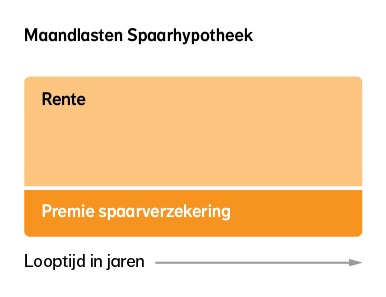

Maandlasten Spaarhypotheek

Een Spaarhypotheek bestaat uit een aflossingsvrije lening en een spaarverzekering. Je betaalt voor de lening alleen hypotheekrente. Je lost tijdens de looptijd niet af. Daarnaast betaal je een premie voor een spaarverzekering. Met die spaarverzekering bouw je vermogen op. Daarmee los je aan het einde van de looptijd je lening af.

Zekerheid over de aflossing

De verzekerde uitkering op de einddatum van de spaarverzekering is gelijk aan het bedrag van de Spaarhypotheek. Zo heb je zekerheid dat op de einddatum je Spaarhypotheek helemaal wordt afgelost.

Overlijdensrisicodekking

In de spaarverzekering is ook een uitkering bij overlijden verzekerd. Die wordt uitgekeerd bij overlijden van de verzekerde(n) voor de einddatum. De uitkering wordt gebruikt om je hypotheek (gedeeltelijk) af te lossen. Dit geeft zekerheid voor je nabestaanden.

Spaarrente is gelijk aan hypotheekrente

Over het gespaarde bedrag in de spaarverzekering ontvang je rente. Die rente is hetzelfde als je hypotheekrente. Stijgt tijdens de looptijd je hypotheekrente? Dan stijgt ook de rentevergoeding in de spaarverzekering. Je hoeft dan minder premie te betalen om het juiste bedrag bij elkaar te sparen. Bij een rentedaling moet je juist een hogere premie gaan betalen.

Bijzonderheden voor de Optimaal Spaar Hypotheek

Heb je een Optimaal Spaar Hypotheek? Dan is je spaarrente niet gekoppeld aan je hypotheekrente. De spaarverzekering van de Optimaal Spaar Hypotheek heeft een eigen rentevaste periode met bijbehorende rente. De rente in de spaarverzekering is daardoor niet altijd gelijk aan je hypotheekrente.

Service en Contact

We kunnen je op verschillende manieren helpen.

Wil je advies?

Met een onafhankelijk adviseur kijk je samen naar welk product bij je past.